平成31年度個人住民税の主な改正点について

1 配偶者控除・配偶者特別控除の見直し

(1)名称の変更

これまでは前年度合計所得金額が38万円以下の配偶者を「控除対象配偶者」としていましたが、これを「同一生計配偶者」とし、同一生計配偶者のうち、前年の合計所得金額が1,000万円以下である納税義務者の配偶者を「控除対象配偶者」とします。

(2)配偶者控除の変更

配偶者控除を受ける納税義務者の合計所得金額に応じて、3段階で控除額が変わります。なお、合計所得金額が1,000万円を超える納税義務者は、配偶者控除の適用が受けられません。

| 納税義務者の前年の合計所得金額 | 所得税 | 住民税 |

|---|---|---|

| 900万円以下 | 38万円(48万円) | 33万円(38万円) |

| 900万円超950万円以下 | 26万円(32万円) | 22万円(26万円) |

| 950万円超1,000万円以下 | 13万円(16万円) | 11万円(13万円) |

※( )内は、配偶者が70歳以上の場合。 ※対象となる配偶者の合計所得金額は、従来同様38万円以下。

(3)配偶者特別控除の変更

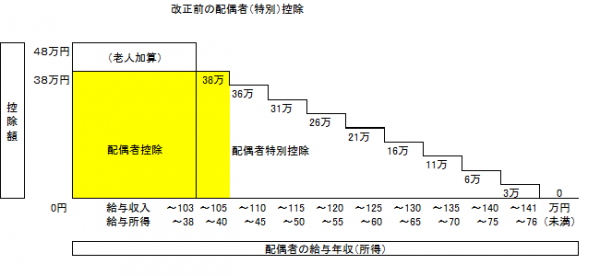

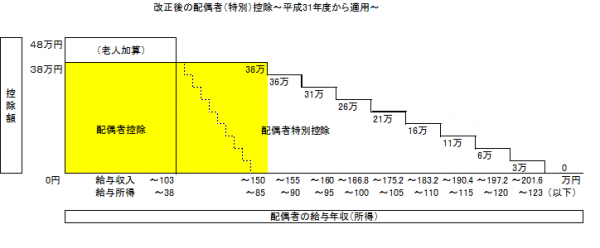

配偶者特別控除の対象となる範囲が、配偶者の合計所得38万円超76万円未満(給与収入103万円超141万円未満)から38万円超123万円以下(給与収入103万円超201.6万円未満)へ拡充されます。

また、配偶者特別控除のうち、配偶者控除と同額の控除を受けられる配偶者の所得範囲が、40万円未満(給与収入105万円以下)から85万円以下(給与収入150万円以下)へ引き上がりました。

配偶者特別控除を受ける納税義務者の合計所得に応じて、3段階に分かれ、合計所得金額が1,000万円を超える納税義務者は配偶者特別控除の適用が受けられません。

配偶者の前年の合計所得金額 | 配偶者特別控除額 | 【参考】配偶者の所得が給与のみの場合の収入額 | ||

納税義務者の前年の合計所得金額が900万円以下 | 納税義務者の前年の合計所得金額が900万円超950万円以下 | 納税義務者の前年の合計所得金額が950万円超1,000万円以下 | ||

38万円超 85万円以下 | 所得税38万円 住民税33万円 | 26万円 22万円 | 13万円 11万円 | 103万円超 150万円以下 |

85万円超 90万円以下 | 36万円 33万円 | 24万円 22万円 | 12万円 11万円 | 150万円超 155万円以下 |

90万円超 95万円以下 | 31万円 31万円 | 21万円 21万円 | 11万円 11万円 | 155万円超 160万円以下 |

95万円超 100万円以下 | 26万円 26万円 | 18万円 18万円 | 9万円 9万円 | 1,600,000円超 1,667,999円以下 |

100万円超 105万円以下 | 21万円 21万円 | 14万円 14万円 | 7万円 7万円 | 1,667,999円超 1,751,999円以下 |

105万円超 110万円以下 | 16万円 16万円 | 11万円 11万円 | 6万円 6万円 | 1,751,999円超 1,831,999円以下 |

110万円超 115万円以下 | 11万円 11万円 | 8万円 8万円 | 4万円 4万円 | 1,831,999円超 1,903,999円以下 |

115万円超 120万円以下 | 6万円 6万円 | 4万円 4万円 | 2万円 2万円 | 1,903,999円超 1,971,999円以下 |

120万円超 123万円以下 | 3万円 3万円 | 2万円 2万円 | 1万円 1万円 | 1,971,999円超 2,015,999円以下 |

123万円超 | 0万円 0万円 | 0万円 0万円 | 0万円 0万円 | 2,015,999円超 |

※上段は所得税での控除額、下段は住民税での控除額。

【参考】配偶者(特別)控除の比較~給与所得者の合計所得金額900万円以下の場合(所得税)~

このページに関するお問い合わせ

税務会計課 課税グループ

〒963-7796 福島県田村郡三春町字大町1-2

Tel:0247-62-8127 Fax:0247-62-5155